Este artigo é o primeiro de uma série que reflete sobre os impactos da tecnologia no direito bancário com o propósito de contribuir para a organização do pensamento jurídico sobre o presente da prática do direito empresarial, ponderando sobre alguns dos impactos que a tecnologia trouxe para o direito bancário e provocando o leitor a refletir sobre aspectos do conhecimento e prática do direito que demandarão desenvolvimento nos próximos anos.

O texto está estruturado em sete partes que serão divulgadas semanalmente no site de Sturzenegger e Cavalcante. A primeira parte fala sobre a moeda, que é o objeto jurídico de todas as relações bancárias, desdobrando o assunto em duas seções: sua natureza jurídica, e a desmaterialização da moeda. A segunda parte é dedicada às inovações tecnológicas baseadas nos registros contábeis centralizados e o modo como elas já afetaram e poderão afetar as práticas bancárias e o direito que as regula. As inovações tecnológicas baseadas nos registros contábeis descentralizados e a influência que elas terão no desenvolvimento do direito são o tema da terceira parte. A quarta parte é dedicada ao um panorama sobre o impacto da robotização em larga escala. Alguns dos novos instrumentos de captação criados pela inovação tecnológica são o tema da quinta parte. A sexta parte reflete sobre os riscos e oportunidades que as inovações tecnológicas trazem para a prevenção de atividades ilícitas. Finalmente, a sétima e última parte provoca o leitor a pensar sobre algumas das evoluções do direito bancário que podem ser provocadas pelos impactos da tecnologia sobre as práticas das instituições financeiras em geral.

I. Objeto jurídico das relações bancárias

A. Natureza jurídica e propriedades

O objeto de toda relação bancária é, em sua última expressão, a moeda. Justamente por isso, é em torno dela que se desenvolve aquilo que normalmente é chamado de direito bancário.

A moeda é uma das criações mais antigas da sociedade humana. Provavelmente, tão antiga quanto a divisão do trabalho. Quanto mais arqueólogos e historiadores conseguem aprofundar suas pesquisas, maior é a variedade dos objetos que se descobre terem sido usados como meios para a troca de bens nas diferentes sociedades.

Os limites entre objetos que eram considerados mercadorias e aqueles usados como moeda ou meios de troca foram fluidos na maior parte da história humana. A escolha do que serviria como meio para as trocas e os sistemas organizados para a troca comerciais sempre dependeu, preponderantemente, da tecnologia disponível a cada sociedade (WEBER, Max. Economia e sociedade: fundamentos da sociologia compreensiva, vol. I. Tradução para o português de Régis Barbosa e Karen Elsabe Barbosa. Brasília: Editora Universidade de Brasília: São Paulo: Imprensa Oficial do Estado de São Paulo, 1999, p. 47). Pode-se dizer, assim, que a tecnologia sempre foi determinante para a evolução da moeda e do direito bancário. Por exemplo: o primeiro telegrama da história foi transmitido por Samuel Morse em 1844 e o telégrafo alcançou a sua maturidade no início do século XX, com as primeiras transmissões entre os Estados Unidos e a Europa; em 1917 o Federal Reserve (o “Banco Central” americano) autorizou a utilização dos telegramas para as transferências de moedas, dando origem às redes telegráficas interbancárias para o sistema de pagamentos da época.

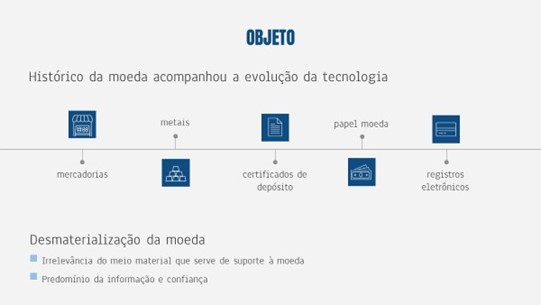

O uso das mercadorias (âmbar, conchas, ovos, tambores, marfim, tiras de couro, vacas, porcos, sal, vodca, arroz e pedrinhas de quartzo, dentre muitos outros) era prevalente nas sociedades nômades. O salto tecnológico na agricultura e na mineração que permitiu a largos segmentos da humanidade a mudança para o estilo de vida de vida sedentário também levou à substituição das mercadorias pelos metais (primeiro medidos pelo seu peso e depois cunhados) como meios de troca. Séculos mais tarde, foi uma inovação nas tecnologias de transporte e comércio que permitiu a substituição dos metais por “meros documentos” (também conhecidos na época como goldsmiths notes) que, por serem mais seguros de portar do que o dinheiro vivo, passaram a servir como meio de pagamento preferido. O dinheiro de papel representava o depósito de moeda metálica que estava em algum lugar seguro e confiável. Assim, surgiram as primeiras cédulas de “moeda papel”, ou cédulas de banco, ao mesmo tempo em que a guarda dos valores em espécie dava origem às instituições bancárias semelhantes às que conhecemos até o início do século XXI.

No tempo do Renascimento, essa confiança estava na capacidade e vontade do emissor do certificado de depósito de converter o certificado de depósito em ouro mediante a sua apresentação pelo portador. Com o tempo, até este elemento condicional de materialização – a convertibilidade em um metal precioso – iria desaparecer.

Depois, notadamente com a disseminação do método de registro das transações com as partidas dobradas, a sociedade emprestou a esses documentos emitidos pelas instituições depositárias um grau de confiança tal que deu origem àquilo que hoje os economistas chamam de moeda fiduciária: um meio de troca cujo valor depende fundamentalmente da confiança (fidúcia) que as pessoas têm no seu emissor, sem qualquer relação direta com a efetiva custódia de qualquer ativo real pela instituição emissora.

Com esta evolução, as sociedades passaram da “moeda de papel” para o “papel moeda” – que deixa exposta a essência da moeda, a qual deixou de ser desejada pelo seu valor intrínseco, mas pelas coisas que ela pode comprar, agora ou no futuro. A moeda é aceita como moeda apenas porque convenções sociais garantem às pessoas que elas podem comprar coisas e pagar impostos e dívidas com ela, ou seja, que elas podem usá-la como meio de troca e de cumprimento de obrigações.

Não obstante ser mais simples, barato e seguro de transportar que as moedas metálicas, o dinheiro de papel ainda apresentava os mesmos inconvenientes, embora numa escala menor. Entretanto, o crescimento das transações comerciais, seja na quantidade, seja no seu valor, levou ao desenvolvimento de técnicas bancárias. Cheques passaram a ser aceitos em praticamente todos os lugares como substitutos quase perfeitos para o papel moeda. Mas a evolução da tecnologia dos bancos no tratamento da moeda não parou no cheque. Depois dele veio o cartão de crédito, o cartão de débito, a transferência eletrônica de fundos, os pagamentos instantâneos e toda uma variedade de transações eletrônicas, que deixaram ainda mais abstrata a realização das trocas comerciais e o cumprimento das obrigações.

Moeda é aquilo que a comunidade aceita como instrumento de trocas indiretas (PEDREIRA, José Luiz Bulhões. Finanças e demonstrações financeiras da companhia: conceitos e fundamentos. Rio de Janeiro: Forense, 1989, p. 33). Ela não é definida pela sua expressão material. Não é de substância material alguma. É algo que pode estar presente em minerais, vegetais, animais, produtos sintéticos, circuitos integrados, ou só em impulsos elétricos. Define-se a moeda pela função social que ela desempenha. O seu valor depende de um complexo conjunto de convenções sociais. Para que qualquer objeto cumpra o papel de moeda numa sociedade, é preciso que esta acredite nele; do contrário, ele se derrete como uma pedra de gelo ao sol. Aristóteles expressou esta característica básica há 25 séculos ao afirmar que “aqueles mesmos que dela fazem uso podem realizar outras convenções, e a moeda deixará de ter valor ou utilidade” (A política, tradução para o português de Nestor Silveira Chaves. Bauru: Edipro, 1995, p. 27).

Moeda é qualquer bem aceito como pagamento nas compras de outros bens e serviços. Moeda é meio de troca. Em sociedades com o sistema financeiro razoavelmente desenvolvido, a moeda de um país compreende não apenas o dinheiro em circulação, mas também os saldos das contas bancárias e toda uma variada família de transações eletrônicas.

Ultrapassa os limites deste trabalho comentar em pormenor a infinidade de funções desempenhada pela moeda na economia, bastando registrar que eles podem ser classificados em quatro grandes categorias: unidade de conta, meio de troca, reserva de valor e padrão de liquidez.

Como unidade de conta, a moeda deve ser considerada como unidade de medida, tal como o metro, o quilograma ou quilowatt. Dizer que a moeda é uma unidade de conta equivale dizer que ela é um padrão de valor. O padrão de valor não está no nome, mas na possibilidade de se realizar operações de contagem e mensuração do valor de troca das coisas de acordo com uma regra comum a toda sociedade. O valor de troca da moeda pressupõe uma comparação da utilidade de uma coisa em relação à outra. A unidade de conta comum permite expressar os preços de todos os bens, serviços e reparações em termos de múltiplos uma única unidade – a unidade monetária. Além disso, a unidade de conta ou unidade monetária pode ser usada contabilmente, sem transferências físicas do dinheiro (de papel) em si, com o acerto de contas se fazendo pelos registros contábeis, entrando a moeda simplesmente como unidade para esses registros contábeis. A moeda é o bem que se interpõe entre os dois desejos – o do vendedor e o do comprador. Este é o papel de “meio de pagamento” ou “meio de troca” da moeda. Há uma completa dissociação entre o valor intrínseco e sua utilidade.

Nas trocas indiretas, a função de “meio de pagamento” da moeda serve de instrumento separador das pretensões das partes quanto à sua natureza. A função “reserva de valor” separa as pretensões das partes no tempo. Uma vez estabelecido o mecanismo das trocas indiretas, o vendedor de um determinado bem não precisa receber outro para consumo imediato no momento mesmo da venda. Ele pode receber a moeda e guardá-la para adquirir outro objeto em qualquer momento futuro que lhe apeteça. A função “unidade de conta” diz respeito à medida de valor. A função “meio de troca” diz respeito à natureza das prestações. A função “reserva de valor” diz respeito ao tempo em que os desejos são realizados. É por causa desta função que se diz que a moeda é uma ponte entre o presente e o futuro.

“Liquidez” é a qualidade que um bem qualquer tem de ser convertido em “caixa” de maneira rápida e sem perda de valor. Ativos líquidos possuem três características fundamentais:

a) estabilidade no preço – para ser considerado “líquido” o bem deve ter o seu preço relativamente constante no tempo, mesmo quando grandes volumes são negociados;

b) facilidade na comercialização – é necessário que exista um grande número de pessoas dispostas a comercializar o bem e que estas transações sejam realizadas com grande frequência; e,

c) reversibilidade – quem comprar o bem deve ser capaz de revendê-lo a qualquer momento sem perda de valor.

Para que algum objeto possa cumprir o papel de moeda, ele deve ser o padrão em relação ao qual todos os outros são comparados para aferir sua liquidez relativa. A moeda é o mais líquido de todos os ativos porque não precisa ser convertida em nenhuma outra forma para ser consumida. Todos os outros ativos – reais ou financeiros – apresentam diferentes e menores graus de liquidez.

B. Desmaterialização da moeda

Cada vez menos transações e transações de menor valor são feitas com a “coisa material” dinheiro. Se antes isso era uma tendência, a pandemia do SARS-CoV-2 tornou ainda mais prevalente a realização de negócios de varejo por intermédio de transações eletrônicas, com as transferências de saldos entre contas bancárias sem que uma única cédula seja tocada por qualquer das partes envolvidas. É o fenômeno da acelerada desmaterialização da moeda, que deixou absolutamente irrelevante o meio material que lhe servia de suporte. Basta um impulso elétrico num circuito integrado e ela já estará, pelo menos potencialmente, pronta para cumprir o seu papel. Moeda é o desejo encarnado, e, para a moeda contemporânea, o que predomina é a necessidade de confiança no conteúdo e na fonte da informação de que alguém satisfará mediante trocas comerciais os desejos de outrem.

As estatísticas divulgadas pelo Banco Central do Brasil deixam evidente o fenômeno da desmaterialização da moeda (Dados extraídos do site do Banco Central do Brasil referente às séries 25225 – Quantidade de transações com cheques; 25223 – Quantidade de transações com cartões de crédito; 25224 – Quantidade de transações com cartões de débito; 25226 – Quantidade de transações com débito direto; e 25227 – Quantidade de transações com transferências).

É competência do Banco Central do Brasil executar os serviços do “meio circulante” (Inciso II do art. 10, da Lei nº 4.595, de 31.12.1964), isto é, estabelecer e dar cumprimento ao conjunto de ações voltadas a assegurar que as cédulas e moedas metálicas sejam colocadas à disposição do público em quantidade adequada à prática das trocas de toda a sociedade, bem como que sejam legítimas e apresentem níveis de qualidade que atendam aos requisitos mínimos definidos pelo próprio Banco Central do Brasil.

O Banco Central tem sido competente no desempenho dessa missão, não se tendo notícia de faltas ou sobras estruturais de meio circulante para as atividades comerciais no território nacional. Conquanto seja impossível contar a quantidade ou os valores de todas as transações realizadas com papel moeda, a comparação da quantidade do papel moeda que o Banco Central contabiliza como em poder do público com o total de agregados monetários que existem no país (M4) é um ótimo indicador do fenômeno da desmaterialização da moeda. O gráfico ao lado apresenta mostra que essa relação tem tido uma clara tendência de decréscimo ao longo das últimas duas décadas. Em dezembro de 2002 o papel moeda em poder do público (PMPP) representava 5% da moeda total no Brasil. Em dezembro de 2021, mesmo depois de o Banco Central ter ampliado o papel moeda à disposição do público durante a fase mais crítica da pandemia da Covid-19, o PMPP era um pouco menos de 3%. Uma queda de 40% na importância relativa em uma década.

Outro exemplo está no percentual de transações com cheques. No ano de 2010, a quantidade de transações de pagamento com cheques na economia brasileira representava 8,5% do total; em 2019, esse percentual caíra para apenas 0,5% do total. Em contrapartida, participação das transferências eletrônicas (tais como TEDs e DOCs) subiu de 15,8% para 30,5%.

Este é o novo cenário cultural em que se desenvolvem as relações obrigacionais de nossos tempos. Um cenário em que as informações – e a moeda – são transmitidas na velocidade da luz, pelos cabos de fibra ótica ou sem fio algum. Cada vez mais a distinção entre dívidas quesíveis e portáveis se faz menos relevante, porque os intermediários financeiros aglutinam credores e devedores num único ambiente interligado pela internet. Imagem e som se juntam em experiências multimídia, permitindo a celebração – com plena segurança – de acordos de vontade entre pessoas milhares ou milhões de quilômetros de distância. É um cenário gestante de oportunidades, mas ainda carente de uma visão jurídica que seja capaz de descortinar o futuro livre dos preconceitos que ainda permeiam a prática do direito obrigacional brasileiro, mormente no que toca à disciplina da moeda.