O setor financeiro brasileiro, nos últimos anos, passou por uma transformação significativa, impulsionada pela emergência das fintechs. O Conselho Monetário Nacional, em conjunto com os esforços do Banco Central do Brasil, voltou sua atenção a um tipo específico de fintechs que oferecem serviços de concessão ou intermediação de operações de crédito.

Criou-se, assim, em 2018, o segmento das “fintechs de crédito” no âmbito do Sistema Financeiro Nacional, que possibilitou a autorização de funcionamento para empresas que anteriormente só podiam operar em parceria com instituições financeiras tradicionais. Esse segmento é composto por dois tipos de instituições: a Sociedade de Empréstimos entre Pessoas (SEP) e a Sociedade de Crédito Direto (SCD).

A regulamentação desse segmento se deu a partir da edição da Resolução CMN n° 4.656, e da Resolução CMN n° 4.657, ambas de 2018. A criação de um marco regulatório possibilitou maior segurança jurídica na operacionalização dessas instituições, bem como abriu portas para o ingresso de novos players aos serviços de crédito. (SANTOS, 2020)

Em 2022, tendo em vista o caráter inovador e disruptivo dessas instituições, e a constante evolução do funcionamento das plataformas, os reguladores julgaram necessário realizar alterações nas regras, a partir da edição da Resolução CMN n° 5.050/2022, que passou a ser o novo marco regulatório para as fintechs de crédito no Brasil.

A edição dessas Resoluções teve como expectativa a “ampliação da concorrência no mercado de crédito brasileiro, com a redução do spread e o aumento da concessão de crédito destinado a setores que apresentam mais dificuldade na sua obtenção, como o de micro, pequenas e médias empresas” (BRASIL, 2018), conforme destacado pelo Banco Central do Brasil em seu Relatório de Economia Bancária.

A preocupação com as plataformas que ofertam serviços de crédito não se originou no Brasil. Por exemplo, ainda em 2014, o Financial Conduct Authority (FCA), autoridade do sistema financeiro do Reino Unido, autorizou o funcionamento de plataformas intermediadoras de operações de crédito e as atividades por elas exercidas.

Também foi possível observar uma movimentação em direção à regulamentação na China, após o aumento da presença de plataformas digitais que atuam em operações de crédito, especificamente plataformas semelhantes as Sociedades de Empréstimo entre Pessoas, internacionalmente conhecidas como “peer-to-peer lending” (P2P).

As empresas de serviços P2P cresceram na China, em razão da existência de um ambiente regulatório incerto, que não possuía balizas claras quanto as autoridades reguladoras competentes, nem quanto as regras que deveriam reger esses serviços. Evidencia-se que a falta de clareza nas normas impulsionou o crescimento das empresas inovadoras, mas, por outro lado, criou riscos que poderiam afetar o desenvolvimento do setor (YOU, 2016).

Diante desse cenário, o governo chinês, como solução inicial, criou um documento chamado de “Guiding Opinions on Promoting the Healthy Development of Internet Finance”, que impôs uma estrutura fragmentada de regulação da indústria fintech, bem como traçou regras regulatórias básicas (YOU, 2016).

Porém, o documento se mostrou insuficiente para os serviços de P2P lending, demandando a edição de um ato normativo específico, o Interim Administrative Measures for the Business Activities of P2P Lending Information Intermediaries, que ao longo de 42 artigos apresentou regras específicas para essas plataformas. (YOU, 2016)

Com esse contexto estabelecido, é possível passar à análise individual dos modelos das Sociedades de Empréstimo entre Pessoas e das Sociedades de Crédito Direto, destacando suas particularidades.

Sociedade de Empréstimo entre Pessoas (SEP)

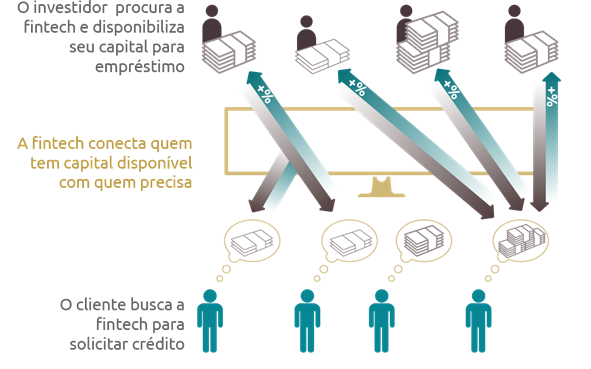

Em todo o mundo, foi observado o surgimento de instituições que objetivam realizar a intermediação de empréstimo entre pessoas, em que a plataforma realiza apenas a intermediação entre o tomador de crédito e o investidor.

Conforme antecipado, as plataformas que realizam esse tipo de serviço passaram a ser conhecidas internacionalmente como “peer-to-peer lending” (P2P), representando uma inovação em todo o setor financeiro.

O modelo de intermediação das SEPs difere-se da chamada intermediação financeira realizada pelos bancos tradicionais, uma vez que não podem fazer o uso do capital de terceiros para promover o spread bancário – que é a diferença entre os juros cobrados pelos bancos dos terceiros em suas operações ativas os pagos pelos bancos em suas operações passivas.

A SEP, em suma, somente realiza a intermediação dos contratos firmados entre os credores e os tomadores de crédito, sem utilizar de recursos próprios. Os recursos são de terceiros que apenas utilizam a plataforma para se conectar ao tomador de crédito.

É possível compreender como se dão as operações dentro das plataformas por meio do organograma disponibilizado pelo Banco Central do Brasil em seu sítio eletrônico:

No Brasil, antes das autoridades regulatórias voltarem sua atenção para o funcionamento das plataformas que ofereciam serviços P2P, algumas empresas já atuavam nesse ramo utilizando os bancos como intermediários da operação (SANTOS, 2020).

Nessa ocasião, as instituições financeiras geravam o empréstimo, sem assumir o risco, sendo um dos agentes da operação. Dessa forma, a instituição financeira compartilhava com a fintech uma taxa de originação e ficava com parte do lucro (BRASIL, 2022).

Os atos normativos editados permitiram às SEPs (devidamente autorizadas pelo Banco Central do Brasil) a realização dos seguintes serviços (art. 15, da Resolução CMN n° 5.050/2022):

- análise de crédito;

- cobrança de crédito de clientes e terceiros;

- atuação como representante de seguros na distribuição de seguro relacionado com operações de empréstimo e de financiamento entre pessoas exclusivamente por meio de plataforma eletrônica, nos termos da regulamentação do CNSP;

- a emissão de moeda eletrônica;

- atuação como iniciadora de transação de pagamento.

Por outro lado, foram dispostas expressas vedações às SEPs, por exemplo, coobrigar-se ou prestar qualquer tipo de garantia nas operações de empréstimo (Resolução CMN n° 5.050/2022, art. 22, inciso III). Essa vedação faz com que o risco seja assumido unicamente pelos usuários da plataforma (tomador de crédito e investidor), que é um dos principais pontos de diferenciação para as Sociedades de Crédito Direto.

Não somente isso, também é vedado às Sociedades de Empréstimo entre Pessoas: (i) realizar operações de empréstimo e de financiamento com recursos próprios; (ii) participar do capital social de instituições financeiras; (iii) remunerar ou utilizar em seu benefício os recursos relativos às operações de empréstimo e de financiamento; (iv) transferir recursos aos devedores antes de sua disponibilização pelos credores ou antes do pagamento pelos devedores; (v) manter recursos dos credores e dos devedores em conta de sua titularidade não vinculados às operações de empréstimo e de financiamento de que trata o art. 16; e, (vi) vincular o adimplemento da operação de crédito a esforço de terceiros ou do devedor, na qualidade de empreendedor (art. 22, Resolução CMN n° 5.050/2022).

Sociedade de Crédito Direto (SCD)

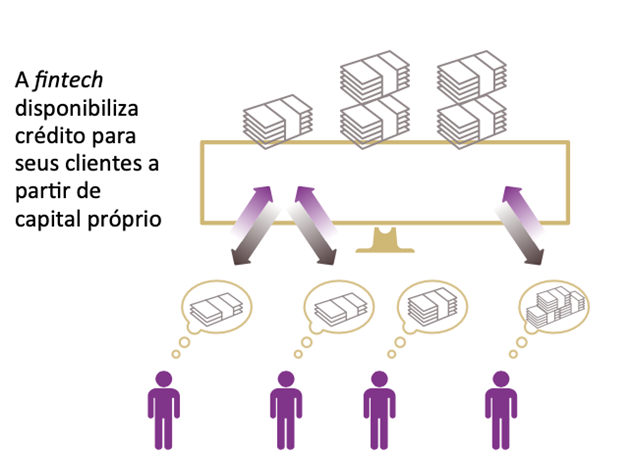

A Sociedade de Crédito Direto surgiu como uma alternativa aos empréstimos realizados por instituições financeiras tradicionais. Diferentemente da SEP, funcionam com aporte de capital próprio para as operações de crédito, por meio de plataforma exclusivamente digital.

É evidente que a SEP funciona apenas como intermediária para interligar os interessados em oferecer crédito aos que necessitam, enquanto a Sociedade de Crédito Direto provê diretamente os recursos aos seus clientes (VERÍSSIMO, 2019).

Por meio de algoritmos avançados de análise de crédito e inteligência artificial, as SCDs conseguem avaliar rapidamente o perfil financeiro dos solicitantes e determinar sua elegibilidade para o crédito.

As operações dentro das plataformas das Sociedades de Crédito Direto podem ser compreendidas a partir do organograma disponibilizado pelo Banco Central do Brasil em seu sítio eletrônico:

Para além das funções permitidas às SEPs mencionadas anteriormente, que também são permitidas às SCD, estas possuem autorização para atuar em mais dois serviços, quais sejam a emissão cartão de crédito (contas de pagamento pós-pagas) e o oferecimento contas de depósito pós-pagas (art. 7º, V, Resolução CMN n° 5.050/2022).

É importante destacar que é vedado às SCDs a captação de recursos diretamente no mercado, com exceção da captação pela emissão de ações, bem como não podem integrar o capital social de outras instituições financeiras (art. 10, Resolução CMN nº 5.050/2022).

A despeito de existirem diversos pontos de divergência na regulamentação das duas categorias do segmento das fintechs de crédito (SEPs e SCDs), tem-se algumas regras aplicáveis a ambas as instituições, por exemplo, a exigência de haver capital social mínimo, com a integralização de ao menos R$ 1.000.000,00 (art. 69, da Resolução CMN n 5050/2018), bem como a necessidade de autorização do Banco Central do Brasil para funcionamento (art. 5º, Resolução CMN nº 5.050/2022).

Também é comum entre as duas categorias a exigência de que sejam constituídas sob a forma de sociedade anônima (arts. 3º e 11, Resolução CMN nº 5.050/2022).

Conclusão

O conceito de “fintech” possui diversas definições ao redor do mundo, mas no Brasil, o Conselho Monetário Nacional, com o auxílio do Banco Central do Brasil, delimitou esse termo para referir-se especificamente às plataformas digitais que operam no setor de crédito.

As fintechs de crédito representam uma inovação financeira que surgiu com o avanço contínuo das tecnologias e da adaptação às novas demandas do mercado, ensejando a atuação de entes reguladores para que por meio da regulamentação contínua e do aprimoramento das normas seja possível garantir maior segurança e eficiência às operações.

Na prática, a despeito de a criação desse novo segmento ter se dado em 2018, a difusão das SEPs foi relativamente limitada, com apenas 12 instituições autorizadas pelo Banco Central do Brasil até o momento. Em contraste, as Sociedades de Crédito Direto demonstraram maior aceitação e crescimento, com 141 instituições autorizadas, evidenciando uma preferência do mercado por esse modelo de instituição.

Referências bibliográficas

BRASIL. Banco Central do Brasil. Relatório da Administração de 2018. Disponível em: https://www.bcb.gov.br/content/publicacoes/publicacoes_docs/ra2018-versao-impressao.pdf.

BRASIL. Banco Central do Brasil. Relatório de Economia Bancária. 2022. Disponível em: https://www.bcb.gov.br/content/publicacoes/relatorioeconomiabancaria/reb2022p.pd

FINANCIAL CONDUCT AUTHORITY. The FCA’s regulatory approach to crowdfunding over the internet, 2014. Disponível em: https://www.fca.org.uk/publication/policy/ps14-04.pdf

SANTOS, M. M. Revolução regulatória no Sistema Financeiro Nacional: a inovação trazendo o futuro para o presente. In: FEIGELSON, B.; VIANNA, E. A. B. (coord.). Banking 4.0: desafios jurídicos e regulatórios do novo paradigma bancário e de pagamentos. São Paulo. Revista dos Tribunais, 2020.

YOU, C. Recent development of fintech regulation in China: a focus on the new regulatory regime for the P2P lending (loan-based crowdfunding) market. Capital Markets Law Journal, v. 13, n. 1, p. 85-115, out. 2016 – Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3118237.

VERÍSSIMO, L. B. O. Regulação econômica de Fintechs de crédito: perspectivas e desafios para abordagem regulatória. Revista da Procuradoria-Geral do Banco Central do Brasil, v. 13, n. 1, p. 44–59, 2019. Disponível em: https://revistapgbc.bcb.gov.br/index.php/revista/article/view/1010.