Introdução

O presente artigo tem por objetivo analisar a obrigatoriedade das instituições financeiras autorizadas de reportar ao Sistema de Informações de Créditos (“SCR”), do Banco Central do Brasil, operações de crédito de que participam, independentemente de seu adimplemento pelo devedor. Na etapa inicial de registro, o SCR não atribui natureza positiva ou negativa à informação inserida: limita-se a declarar a existência da operação, identificar o cliente devedor e a instituição credora, bem como registrar o valor contratado. Somente em momento posterior, com os eventos decorrentes da execução do contrato, surgem informações capazes de qualificar o comportamento de crédito do cliente, que também passam a integrar a base de dados do sistema.

Esse modelo de reporte permite que o SCR cumpra sua função institucional de subsidiar o Banco Central no exercício da supervisão do sistema financeiro, ao mesmo tempo em que fornece às próprias instituições elementos essenciais para aferirem sua exposição a riscos. Em conformidade com a Circular BCB nº 3.870/2017, as instituições devem enviar mensalmente – e, em determinados casos, diariamente – informações individualizadas ou agregadas sobre suas operações, observando critérios objetivos de materialidade e prazos rígidos de transmissão, a partir dos quais é gerado o Relatório de Empréstimos e Financiamentos acessível ao cliente por meio do Registrato.

A manutenção do histórico creditício no SCR, ainda que envolva registros de atrasos posteriormente regularizados, integra a lógica de gestão de riscos que orienta a política público-creditícia. Por essa razão, os dados permanecem visíveis ao cliente por até cinco anos e disponíveis às instituições por dois anos, sem possibilidade de exclusão pelos agentes reportantes, dado que o sistema é integralmente gerido pelo Banco Central.

É justamente essa dinâmica — de reporte obrigatório, manutenção do histórico e impossibilidade de exclusão — que será detalhada e avaliada nos tópicos seguintes, à luz da regulamentação vigente e de seus efeitos práticos.

Obrigação e forma de reportar informações no SCR

As instituições financeiras autorizadas têm obrigação de reportar para o SCR todas as operações de crédito em que são partes, independentemente do adimplemento de tais operações pelo devedor.

No momento inicial do registro dos dados sobre a operação de crédito no SCR (o primeiro registro, por assim dizer), a informação registrada não é positiva ou negativa, mas tão somente declara a existência da operação, identificando as suas partes – o cliente devedor, a instituição credora –, e o seu valor.

Informações positivas ou negativas, no SCR, correspondem a eventos da execução do contrato de crédito, ou seja, ocorrem em momento posterior ao da celebração e do registro da operação, mas também sensibilizam a base de dados do SCR1.

Nesse contexto, o foco primário do sistema de registro do SCR é o nível/grau de exposição das instituições autorizadas no mercado de crédito, permitindo ao Banco Central exercer o seu papel de supervisor do sistema financeiro e às instituições financeiras ajustar suas operações aos níveis de riscos adequados ao seu capital.

As instituições autorizadas devem disponibilizar as informações das operações de crédito no SCR, nos termos da Circular BCB nº 3.870, de 19 de dezembro de 2017, (i) de forma individualizada em relação a cada uma das operações, com a identificação do cliente, quando o valor do conjunto das operações for igual ou superior a duzentos reais; (ii) de forma agregada, isto é, sem identificação do cliente, quando o valor do conjunto das operações for inferior a duzentos reais; e de forma agregada e independentemente do valor, quando relativas a estatísticas de crédito e arrendamento mercantil.

As instituições devem apurar mensalmente, tendo como data base o último dia de cada mês, as informações acima mencionadas, devendo encaminhá-las até o nono dia útil do mês subsequente à sua contratação. Essas informações são processadas pelo sistema entre 2 e 3 dias úteis após o seu envio. No caso de informações sobre eventos que impliquem alteração do saldo devedor de operações de crédito, a apuração deverá ser diária, mas o seu envio segue os mesmos prazos acima mencionados.

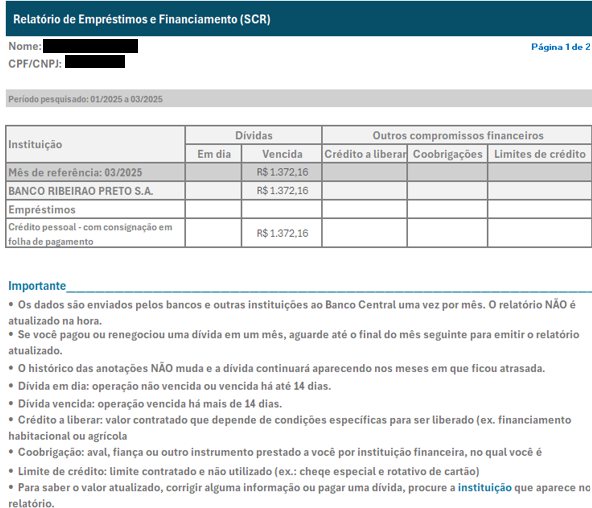

O Relatório de Empréstimos e Financiamentos gerado pelo SCR a partir do recebimento dos dados enviados pelas instituições autorizadas exibe todas as operações de determinado cliente com todas as instituições do SFN com que opera e é elaborado, por determinação da Circular BCB nº 3.870, de 19 de dezembro de 2017, de acordo com os critérios contábeis e metodologia específica.

A figura abaixo reproduz imagem constante do site do Banco Central com a versão atual do relatório do SCR:2

As informações constantes do relatório podem ser acessadas por seu titular por meio do sistema Registrato, do Banco Central, e ficam visíveis, conforme mencionado, pelo prazo de 5 anos, contemplando o comportamento de crédito do cliente, inclusive eventuais atrasos que foram posteriormente regularizados.

O sistema não “limpa” o histórico de adimplementos ou inadimplementos do cliente e eventual dívida não paga continua aparecendo no relatório nos períodos em que esteve atrasada até que se complete o prazo de 5 anos, quando deixa de aparecer no documento. Essa memória de crédito é crucial para os objetivos de gestão de riscos que se pretende com o uso da ferramenta.

Nesse cenário, a manutenção do registro desses dados no sistema do SCR é imprescindível para os usos próprios de execução da política público-creditícia. No caso do acesso pelas instituições autorizadas, as informações do cliente ficam disponíveis, conforme mencionado, pelo prazo de 2 anos.

Importante notar também que o Relatório de Empréstimos e Financiamentos não é atualizado pelo Banco Central imediatamente após o pagamento de uma dívida inadimplida pelo cliente cuja informação conste no sistema. As instituições financeiras, seguindo a regra do SCR, enviam as informações dos eventos de execução de suas operações uma única vez por mês, e nas datas previstas pelo sistema.

Por fim, cabe destacar que como a gestão do SCR é do Banco Central, não há como as instituições financeiras excluírem, por si, um registro corretamente feito no sistema.

Em síntese, o exame do funcionamento do SCR evidencia que a obrigatoriedade de reporte imposta às instituições financeiras constitui elemento estruturante do sistema e não comporta discricionariedade por parte dos agentes reportantes.

Trata-se de um dever regulamentar que alcança todas as operações de crédito, independentemente de seu adimplemento, e cuja finalidade é assegurar ao Banco Central a completude, a continuidade e a confiabilidade das informações necessárias à supervisão do sistema financeiro.

A manutenção do histórico, a periodicidade de envio e a impossibilidade de exclusão de registros corretamente lançados no sistema reforçam essa lógica de obrigatoriedade absoluta, demonstrando que o SCR opera como instrumento de interesse público voltado à integridade das bases de dados e à gestão de riscos do mercado de crédito. Nesse contexto, conclui-se que o caráter impositivo do reporte não é apenas um requisito técnico-operacional, mas o próprio fundamento que viabiliza a utilidade do SCR para fins regulatórios e prudenciais.

- Atualmente as dívidas vencidas e em prejuízo aparecem juntas na coluna “Vencidas” e a antiga coluna “Em prejuízo” foi eliminada. A mudança decorre das regras dispostas na Resolução 4.966, de 25 de novembro de 2021, que dispõe sobre os conceitos e os critérios contábeis aplicáveis a instrumento ↩︎

- Disponível em: https://www.bcb.gov.br/meubc/faqs/p/relatorio-do-scr ↩︎